La diversificación sostenible del mercado del carbón del Estado de Coahuila por generación de valor agregado; una oportunidad para la minería de la Subcuenca de Sabinas

Por: Luis Fernando Camacho Ortegón1, Luis Fernando Camacho Guerra2, Arturo Bueno Tokunaga1, Juan Josue Enciso Cárdenas1

Resumen

En México por décadas, la balanza comercial del carbón ha sido deficitaria, lo que nos coloca en dos escenarios; a) existe un mercado doméstico que requiere carbón coque, carbón térmico y subproductos y b) el resto del mundo igualmente requiere para su industria millones de toneladas de carbón anualmente. Sin embargo, la minería del carbón de las MiPyME de Coahuila aun y cuando producen 3.5 Mt de buena calidad, no se insertó la región en el mercado nacional, ya que, por décadas, solamente respondía a las necesidades de unos cuantos compradores locales y con ello era suficiente para mantener sus operaciones. Este mercado oligopsonio tiene prácticamente suspendidas las compras de carbón desde el año 2019, afectando todos los sectores de la región. Sin embargo, aun con esa dificultad comercial, la capacidad de crecer y desarrollar la industria minera del carbón es posible, a condición de insertarse en el corto plazo, en los mercados consumidores de carbón metalúrgico, coque y subproductos. Para ello, se requiere en principio resolver la problemática económica y social de la Región Carbonífera, gestionando una alianza estratégica entre las MiPyME con empresas nacionales y extranjeras al amparo de los tratados comerciales internacionales como el T-MEC y otros, para establecer un puente comercial entre consumidores nacionales y globales, construyendo un mercado diferente que permita apuntalar el desarrollo sostenible y sustentable de la región.

Este modelo será posible, sólo si le damos valor agregado al carbón y reorganizamos las cadenas de suministro, creando una cadena de valor y logística adecuada al mercado global, a través de productos y subproductos que tengan suficiente calidad y precios competitivos.

Palabras clave: Balanza comercial, carbón metalúrgico, diversificación sostenible.

Abstract

In Mexico for decades, the trade balance of coal has been in deficit, which places us in two scenarios; a) there is a domestic market that requires coking coal, thermal coal, and by-products and b) the rest of the world also requires millions of tons of coal annually for its industry. However, Coahuila’s MiPyME coal mining, even though they produce 3.5 Mt of good quality coal, the region was not inserted in the national market, it only responded to the needs of a few local buyers and that was enough to maintain their operations. This oligopsony market has practically suspended coal purchases since 2019, affecting all sectors of the region.

However, even with this commercial difficulty, the capacity to grow and develop the coal mining industry is possible, provided that it is inserted in the short term in the markets consuming metallurgical coal, coking coal, and by-products. For this, it is required in principle to solve the economic and social problems of the Carboniferous Region, managing a strategic alliance between the MiPyME with national and foreign companies under the protection of international trade treaties such as the T-MEC and others, to establish a commercial bridge between national and global consumers, building a different market that allows supporting the sustainable development of the region.

This model will be possible, only if we give added value to coal and reorganize the supply chains, creating a value and logistics chain suitable for the global market, through products and by-products that have sufficient quality and competitive prices.

Keywords:Trade balance, metallurgical coal, sustainable diversification.

Introducción

El carbón, es una roca combustible, con un alto contenido de cadenas de carbono, hidrógeno, oxígeno y azufre, proveniente de una sedimentación lenta de minerales y materia vegetal de grandes bosques, que durante el sepultamiento en el tiempo geológico, fue sometido a un proceso lento de diagénesis por presión y temperatura, que provocó la carbonización de la materia orgánica, generando propiedades energéticas ideales para ser empleado como combustible fósil en la industria eléctrica y fundente en la industria metalúrgica y siderúrgica. Desde el siglo XI, el carbón ha sido utilizado por la humanidad, y su aprovechamiento hizo posible la revolución industrial en el siglo XIX y desde entonces, ha sido el principal recurso energético de los países industrializados alrededor del mundo.

En el análisis y balance energético del 2019 de la Agencia Internacional de la Energía (IEA, 2019), se plantea que la industria eléctrica y metalúrgica a nivel global, demandan más carbón térmico y carbón metalúrgico para garantizar al planeta el desarrollo y crecimiento sostenido. Este planteamiento, no exime a la Región Carbonífera de Coahuila, constituida por ocho subcuencas con vastas reservas de carbón metalúrgico de buena calidad, para producir carbón coque.

Cabe señalar que, desde hace más de 100 años, esta región del país, ha explotado este energético fósil, para satisfacer al mercado nacional. El primer interés comercial por el carbón está reservado al carbón metalúrgico, con bajo contenido en cenizas y azufre, consumido principalmente por la industria local para la fabricación de carbón coque de fundición y generación de energía eléctrica, en un mercado paralelo, donde su principal comprador es la Comisión Federal de Electricidad (CFE). Este mercado fue aprobado por la Junta de Gobierno de la CFE, mediante Acuerdos sesenta y nueve/99 del 20 de Septiembre de 1999 y sesenta y seis/2001 del 6 de noviembre del 2001, que autoriza el Programa de Fortalecimiento y Desarrollo de la Región Carbonífera de Coahuila, con la finalidad de coadyuvar en la creación de empleos y apoyo a los pequeños y medianos productores, mediante adquisiciones de carbón para el abastecimiento de las centrales Termoeléctricas José López Portillo y Carbón II (CFE-PRODEMI, 2012).

Es evidente que existen sólo dos mercados para el carbón metalúrgico de la Región Carbonífera de Coahuila, por lo que lograr una diversificación sostenible del mercado del carbón depende de diversos factores y grandes voluntades.

Este trabajo se enfocó en identificar, las características carboquímicas del carbón explotado por las MiPyME de la Región Carbonífera, permitiendo establecer una nueva cadena de valor, ad hoc a las políticas nacionales e internacionales, así como a las necesidades de los mercados. Esta nueva cadena de valor, ofrece una oportunidad de diversificar la industria minera y carboquímica de la región, trasformando el carbón en productos y subproductos, con mayor rentabilidad y demanda nacional e internacional de largo plazo.

Historia de la mineria del carbón en Coahuila

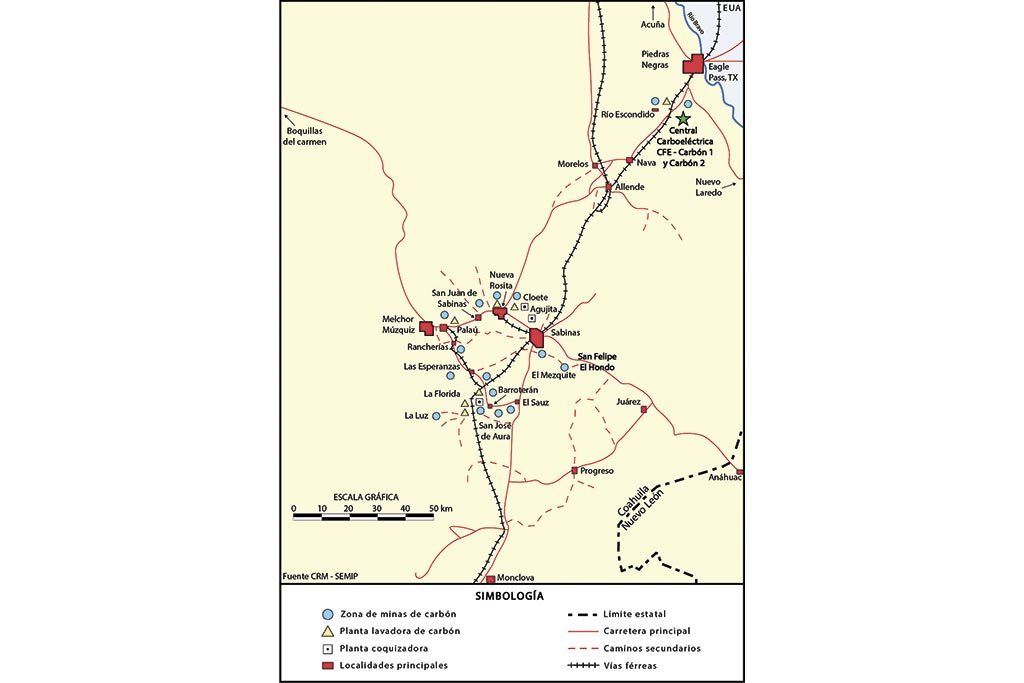

La explotación del carbón comenzó en 1884 en “El Hondo”. Ahí, inició operaciones la compañía norteamericana Sabinas Coal Mines Co., que a su vez dio lugar a la localidad llamada San Felipe, en el municipio de Sabinas Coahuila (Flores-Morales, 1993). En ese año y desde entonces, la extracción de carbón en Coahuila, ha sido ininterrumpida (figura 1).

El territorio de la Región Carbonífera de Coahuila, surge hacia finales del siglo XIX, como una zona económicamente estratégica e indispensable para la República, ya que después del descubrimiento de yacimientos de carbón de hulla, reportados en 1866 por el Ingeniero Jacobo Kuchler, durante el Imperio Mexicano de Maximiliano de Habsburgo (Cárdenas-Zardoni, et al. 2013), esta región representaba la única fuente de combustible para el desarrollo industrial de México. El carbón coahuilense se perfiló entonces como el principal combustible que diera respaldo nacional al desarrollo de los proyectos industriales, siderúrgicos y ferroviarios de finales del siglo XIX y principios del siglo XX.

La industrialización de la República, vio cómo durante el año de 1890 se establecieron en Monterrey N.L., tres metalúrgicas que marcaron un antes y después en la región norte del país. La Nuevo León Smelting, Refining and Manufacturing Company Limited, conocida como Fundición No. 1, la Compañía Minera Fundidora y Afinadora de Monterrey (ahora Cia. Minera Peñoles), conocida popularmente como Fundición No. 2, y la compañía, Gran Fundición Nacional Mexicana, una de las plantas de fundición de mayores dimensiones en México (Morado-Macías, 2003), se abrieron paso a la refinación de metales, para darles valor agregado a los minerales que se extraían en las minas metálicas del país.

La Gran Fundición Nacional Mexicana comenzó a trabajar en enero de 1892 y su principal producción, era el Au, Ag, Pb y Cu, esta empresa generó una importante influencia en el desarrollo minero de la región norte del país, al ser alimentada por minerales de toda la República Mexicana y carbón de Sabinas, Coahuila. Hace exactamente 120 años, el 5 de mayo de 1900, se constituyó la Compañía Fundidora de Fierro y Acero de Monterrey, primera siderurgia de América Latina y consumidora de carbón metalúrgico y coque de la Región Carbonífera de Coahuila. Esta industrialización, ocasionó que para el año 1919 se fundara la villa de Nueva Rosita, Coahuila; instalándose ahí, la American Smelting and Refining Company S.A (ASARCO) mejor conocida como la Compañía, que para julio de 1965 cambió de nombre durante el ajuste a la ley de mexicanización de minería, denominándose entonces, ASARCO Mexicana S.A., consecutivamente se convirtió en Industrial Minera México y finalmente a Grupo México (Morado-Macías, 2003).

A inicios de la segunda Guerra Mundial, en 1941, el Gobierno de México y un grupo de empresarios, decidieron ubicar en Monclova, Coahuila, por su cercanía a los yacimientos de carbón, mineral de fierro y materias primas básicas, a la empresa Altos Hornos de México, como una empresa de capital estatal y privado (Sánchez-Salazar, 1995; Sacristán-Roy, E., 2006; AHMSA, 2019). Así, desde finales del siglo XIX hasta hoy en día, se desarrollaron minas de carbón en diferentes latitudes de la Región Carbonífera.

Después de revisar los sucesos históricos que dieron el carácter y la personalidad a esta región minera de México, se puede asegurar que la minería del carbón de la Región Carbonífera de Coahuila, fue uno de los actores principales que permitió mover la industria a vapor de la naciente industria mexicana, darle combustible al ferrocarril mexicano, y alimentar la industria metalúrgica y siderúrgica de Monterrey N.L. y Monclova Coahuila, contribuyendo a la construcción de una parte muy importante del desarrollo de nuestra nación.

Actualidad de la región Carbonífera

A más de siglo y medio de haber iniciado la exploración y explotación de carbón de la Región Carbonífera de Coahuila, la minería de carbón enfrenta nuevamente una severa crisis económica, provocada por una pérdida casi total de la demanda de carbón metalúrgico por parte de las empresas consumidoras locales. Esto ha ocasionado el cierre de minas, plantas lavadoras de carbón y empresas de toda la cadena de valor, generando pérdidas de miles de empleos, una percepción negativa a la inversión y la desaceleración económica de la región.

Génesis del carbón

La génesis de la formación del carbón es el resultado de la carbonificación de la materia orgánica vegetal, ocasionado por una secuencia de cambios físicos y químicos (diagénesis y catagénesis) lo cual dio como resultado una serie de carbones de clase o categoría creciente. Cuando la biomasa vegetal se cubre con agua, arcillas y arenas, se hunde gradualmente y se convierte, bajo el efecto del aumento del gradiente térmico y la presión litostática, en una roca sedimentaria combustible. De estos factores la temperatura y el tiempo son los más importantes; la presión es significativa solamente en las etapas iniciales de diagénesis y provoca la pérdida de agua debido a la compactación.

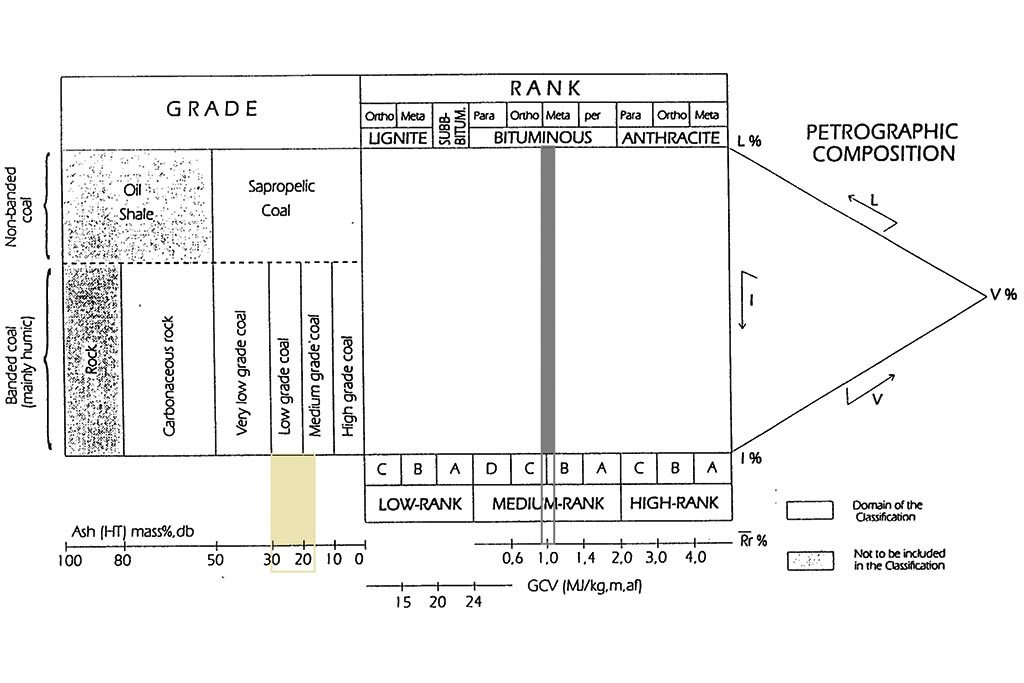

Entre los principales cambios físicos que originan la carbonificación, se encuentra la reducción en el contenido de agua, la disminución de la porosidad, el aumento de la densidad y de la reflectancia de los macerales. Los cambios químicos (bioquímicos y geoquímicos) que ocurren, son: la condensación, la polimerización y la pérdida de grupos funcionales, es decir, de las funciones que contienen oxígeno, azufre y nitrógeno unidos a la estructura molecular del carbón, por lo tanto, el carbón está compuesto de hidrógeno, azufre, oxígeno y principalmente carbono. El resultado neto de estos cambios es un enriquecimiento continuo, pero no lineal del carbono con el aumento del rango (Tissot y Welthe, 1978), esto puede observarse claramente en la clasificación de la ECE-UN 1998 (figura 2), que define los diferentes rangos del carbón (grado de hullificación), en función de sus propiedades petrográficas y energéticas, según la concentración de materia mineral (ceniza), poder reflector de vitrinita (Rr%), composición maceral, poder calorífico y materia volátil.

Área de estudio

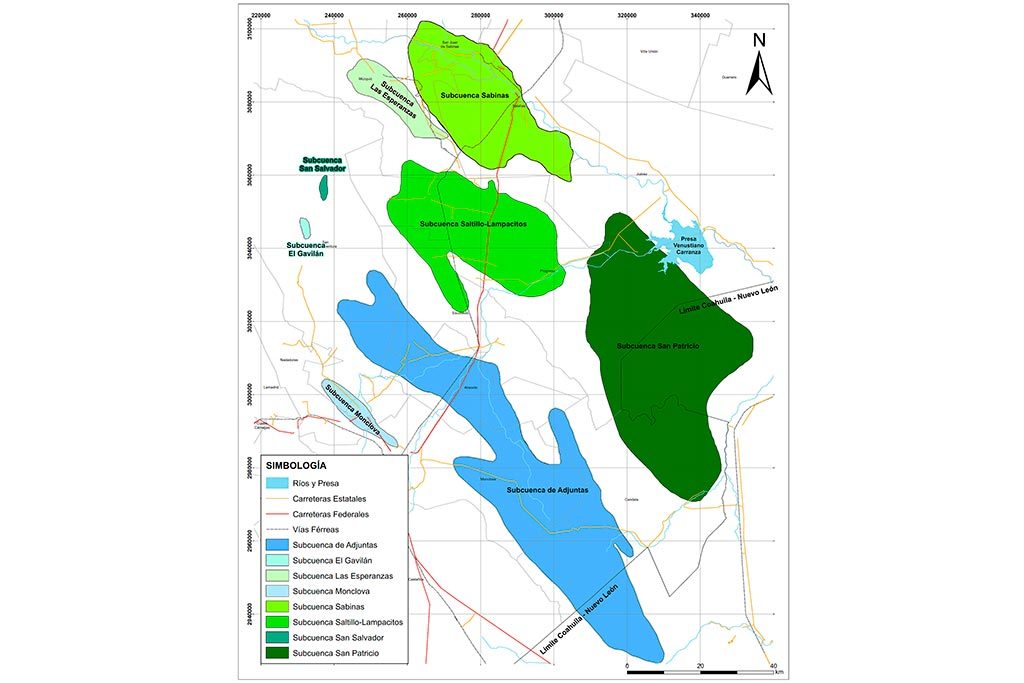

El área de estudio, se ajustó a la Cuenca de Sabinas en la parte central del Estado de Coahuila, conocida como Región Carbonífera, donde se localizan ocho subcuencas carboníferas que en conjunto cubren una superficie aproximada de 6877 km2. Estas subcuencas, se asientan principalmente entre los Municipios de Sabinas, Melchor Múzquiz, Progreso, San Juan de Sabinas y Juárez (figura 3).

Las ocho subcuencas de la Región Carbonífera corresponden a: Sabinas (1034 km2), Saltillo-Lampacitos (1145 km2), Adjuntas (2268 km2), Esperanzas (184 km2), San Patricio (2106 km2), Monclova (120 km2), El Gavilán (9 km2) y San Salvador (11 km2) (Obregón-Andria y Muñoz-Loredo, 1988).

Marco Geológico de la formacion Olmos en La Cuenca de Sabinas

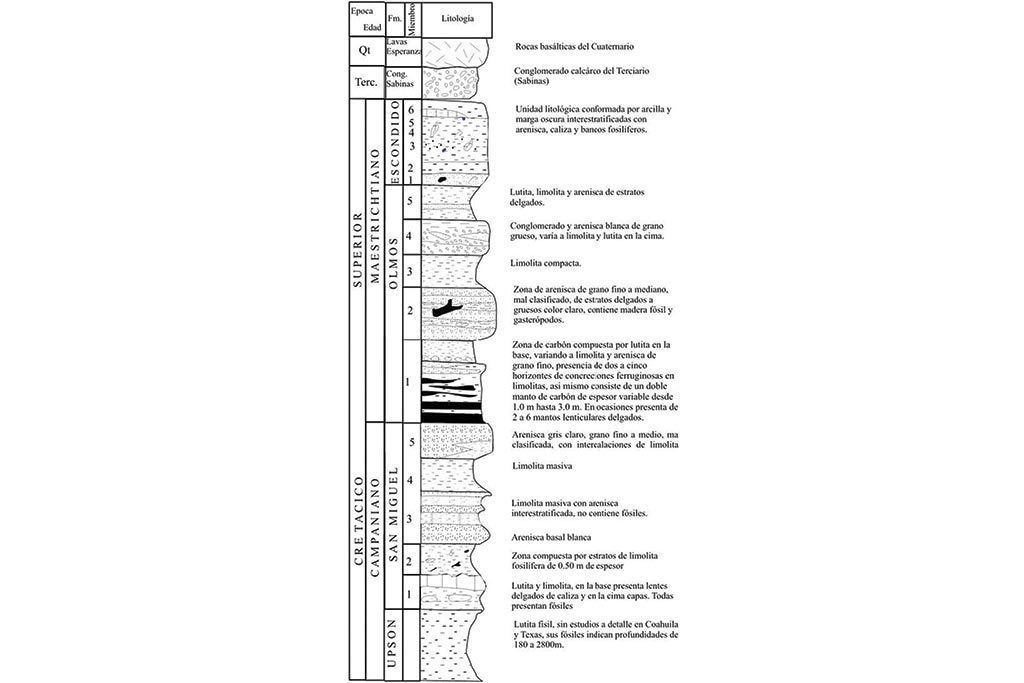

El carbón de la Cuenca de Sabinas corresponde a una roca de edad Cretácico-Superior (Maastrichtiano), alojado en la Formación Olmos (figura 4). Esta formación posee una secuencia similar de depósitos deltaicos que muestra el mismo sentido de pro-gradación (de oeste a este). El ambiente geológico se originó en un medio de pantanos costeros en la porción norte de la Cuenca de Sabinas, y de ambientes de planicie deltaica en el sector sur de la misma, que prevaleció estructuralmente para la acumulación del carbón de la Formación Olmos en un conjunto de ocho sinclinales cuya orientación general es noroeste – sureste (Obregón-Andria y Muñoz-Loredo, 1988; Camacho-Ortegón, 2009).

La Formación Olmos, se depositó sólo hacia la mitad oriental de la Cuenca de Sabinas. Está constituida por lutitas gris oscuro, con capas de carbón hacia la parte inferior, lutitas verdes, pardo claro y rojizas deleznables, feldespáticas de grano fino, color gris, en estratos delgados a gruesos. Sobreyace a la Formación San Miguel y subyace a la Formación Escondido (Santamaría-Orozco et al, 1991).

Metodologia

La metodología se basó en dos líneas de investigación. La primera línea, analizó los indicadores, valor medio y la evolución del mercado del carbón nacional y global, para posteriormente hacer una síntesis de la posición nacional en cuanto a la oferta y demanda de carbón y específicamente del carbón metalúrgico. La segunda línea, se centró en el muestreo y caracterización fisicoquímica del carbón disponible, explotado por las MiPyME de la Región Carbonífera.

Los recursos y metodología aplicada a la primera línea de investigación, se centró en una revisión actualizada del estado del arte por parte de organismos internacionales expertos en la materia, así como lo contenido en informes, anuarios e indicadores nacionales.

Siguiendo la metodología, la segunda línea de investigación corresponde a la caracterización de las muestras de carbón mediante estudios fisicoquímicos, determinando el poder calorífico (cal/gm) ASTM D5865, Materia Volátil (%MV) (ASTM D3175), ceniza (mass% db) ASTM D3174, humedad total (%H2O) ASTM D2961 / D3302, contenido de azufre total (%) ASTM D4239, índice de hinchamiento al crisol (FSI) ASTM D720, densidad (t/m3) ASTM D291, carbono fijo (%CF) y contenido de humedad total (%). Los análisis se realizaron en los laboratorios del Centro de Investigación en Geociencias Aplicadas de la Universidad Autónoma de Coahuila, en Nueva Rosita, Coahuila.

La integración de los resultados, permite construir un primer balance actualizado del mercado del carbón y la posición internacional que México ocupa en este y establecer una sencilla visión, basada en las oportunidades del mercado doméstico y otros mercados globales, soportado por las alianzas comerciales estratégicas del Tratado entre México, Estados Unidos y Canadá (T-MEC)y la capacidad de las MiPyME de la Región Carbonífera de producir de manera sustentable carbón, productos y subproductos.

Resultados

Con la participación de las MiPyME productoras de carbón de la Región Carbonífera, muestreamos carbón todo uno en 21 minas en operación, suficientes para hacer un estudio de caracterización de la calidad del carbón que explotan actualmente dichas minas, que en su conjunto, tienen la capacidad de producir hasta 3.5 millones de toneladas de carbón todo uno al año.

Los análisis arrojaron resultados muy satisfactorios en cuanto a la calidad del carbón de la región. Cabe señalar que con el paso de los años se ha explotado gran parte de las zonas de fácil acceso. Esto tiene una consecuencia en la planeación de los proyectos de avance e igualmente en los que proyectan nuevas minas, ya que el carbón empieza a profundizarse hacia el interior de la cuenca y a mayor profundidad los costos de operación, riesgos de extracción y condiciones geológicas, se agudizan. Sin embargo, los resultados propiamente muestran carbones de mejor calidad, con menor contenido de materia mineral y alto poder calorífico, producto de un manto profundo sin oxidación y con un apropiado rango de carbón bituminoso y volátiles, para producir coque, productos y subproductos.

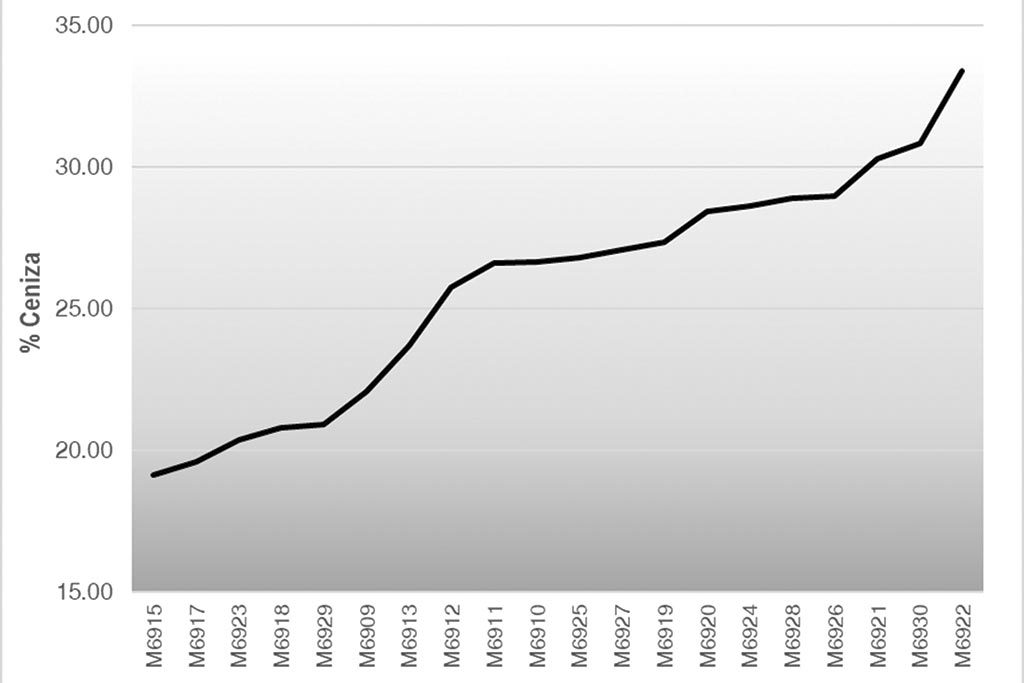

Para la primera línea de investigación, los resultados de la caracterización fisicoquímica, muestran un contenido de ceniza, en un rango mínimo de 18% y máximo 33%, con un promedio de 25.4% (grafica 1). Estos resultados nos indican que el carbón requiere una mínima preparación mecánica o proceso de lavado para eliminar la mayor cantidad de materia mineral posible, logrando bajar la concentración de ceniza por medios densos o utilizando una banda con sensor de rayos x de última tecnología, como separador de materia mineral por inyección de aire, mejorando la calidad y propiedades químicas del carbón.

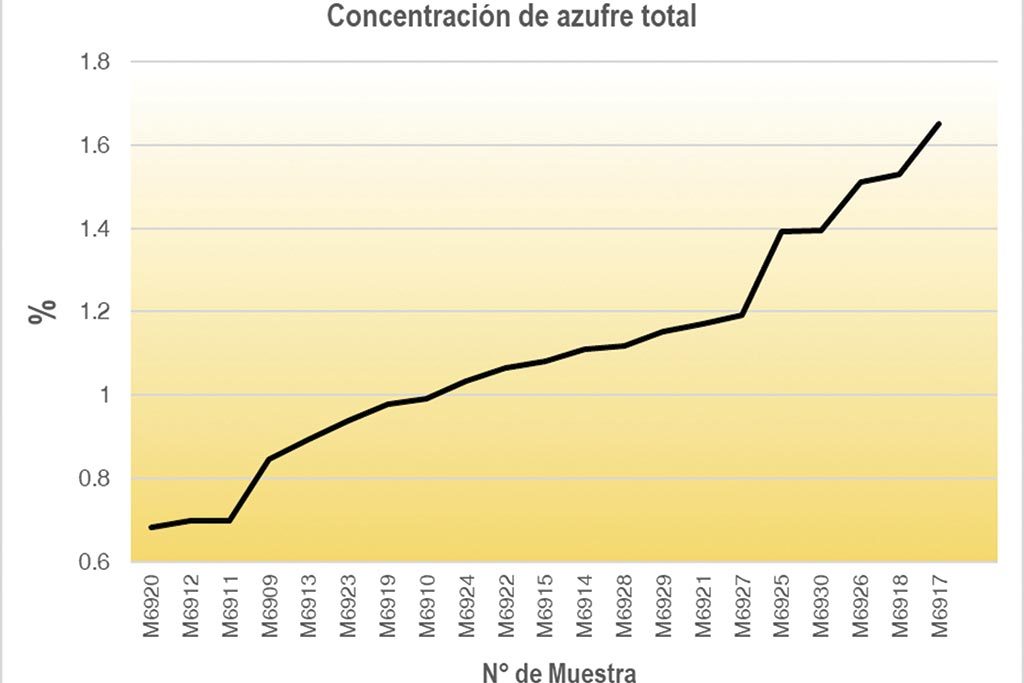

La concentración de azufre, dio resultados significativos, al medirse en los límites de 0.68% y 1.65% (gráfica 2), donde el promedio de azufre total se encuentra en 1.10%. Sabemos que tanto la industria siderúrgica como la termoeléctrica no aceptan valores de más de 1% de azufre. Considerando esto, podemos identificar que el carbón aun con estos valores puede ser manejado mecánicamente para disminuir la materia mineral, con lo que podríamos ganar una reducción del 50% de azufre, al retirar la mayor cantidad de azufre inorgánico, restando sólo el orgánico en la matriz del carbón. Este proceso se puede realizar con técnicas de última generación para reducir costos y mejorar la calidad del carbón y el coque.

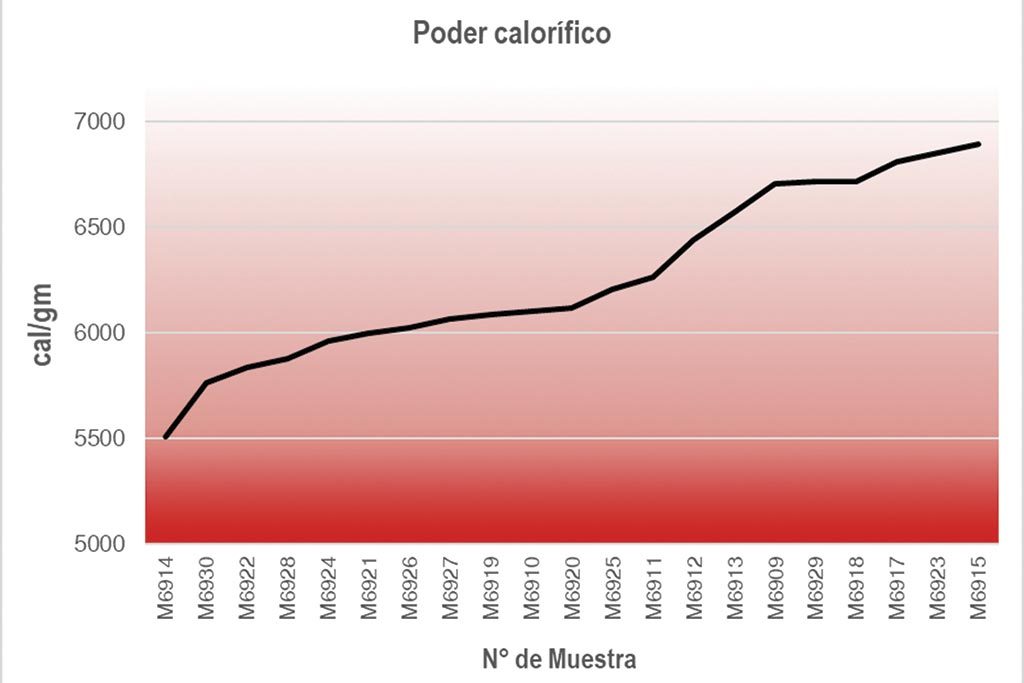

Los resultados para el poder calorífico, marcaron una tendencia de mínimo 5509 cal/gm a máximo 6892 cal/gm (gráfica 3). El promedio se ubicó en las 6262 cal/gm. Este resultado es muy alentador si consideramos que el carbón es aglutinante y puede producir coques de buena calidad con un importante poder calorífico. Igualmente, puede ser utilizado para enriquecer las mezclas de carbones térmicos en la generación de energía eléctrica.

Los resultados de la materia volátil, presentan un coincidente rango con la clasificación para carbón de hulla, midiendo concentraciones con un valor mínimo de 18.6% y máximo de 24.84%. El promedio se ubicó en 21.48%, lo que permite su utilización principalmente en la industria carboquímica o enriqueciendo mezclas de carbón térmico para producción de energía. En la producción de coque es importante considerar que este valor de volátiles nos permitirá generar gas y vapores de alquitrán que en la cadena carboquimica, permiten transformar los destilados en subproductos del carbón, generando un alto valor agregado al proceso de coquización aprovechando al máximo los gases de combustión.

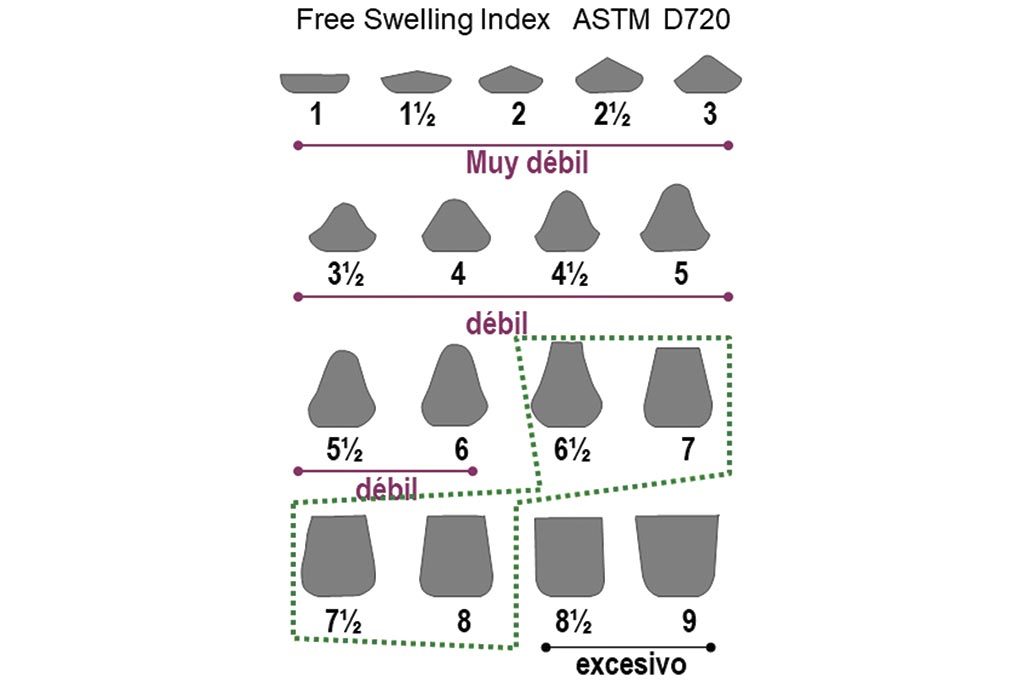

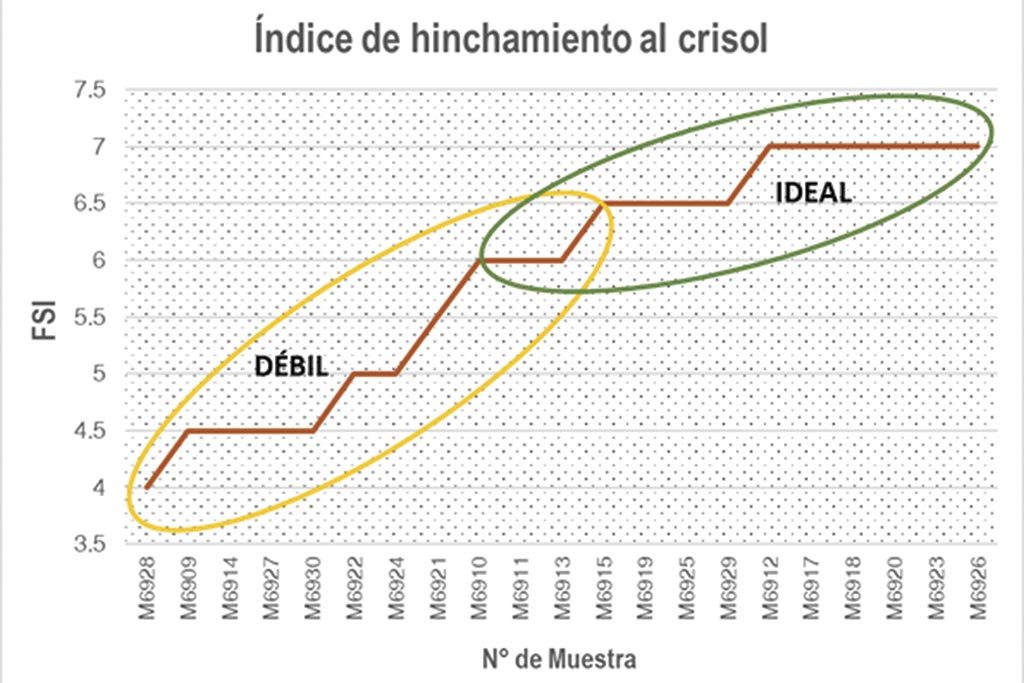

El índice de hinchamiento al crisol (free swelling index – FSI) comprobó con éxito, que el 50% de las muestras estudiadas tienen la capacidad de producir coque de manera ideal, mientras que el otro 50% es más débil (gráfica 4). Estos resultados nos dejan ver que el 50% tiene valores de entre 6.5 y 7, lo que asegura una buena coquización (figura 5). Lograr que sea coquizable el otro 30% del carbón de las áreas mineras estudiadas, requiere de un proceso de lavado como ya explicamos anteriormente, para retirar la mayor cantidad de materia mineral y homogenizarlo con carbones de mejor calidad, logrando integrar este porcentaje de carbón a la cadena de valor de la coquización. El 20% restante, reportó valores inferiores a 5, por tanto, debe ser descartado para coquización, dándole valor como combustible en las carboeléctricas.

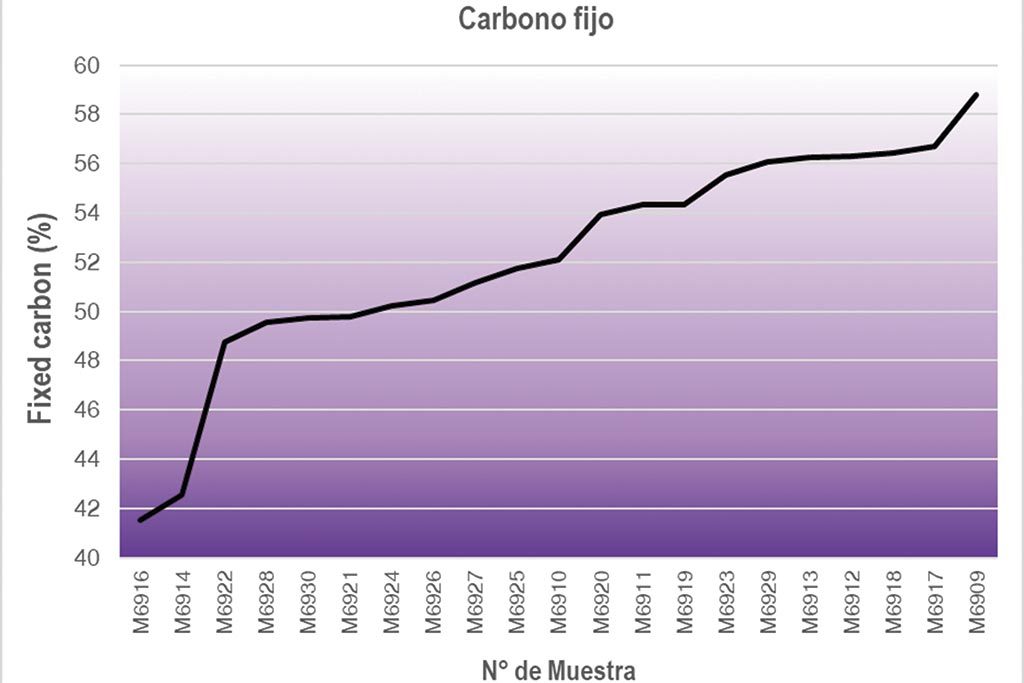

Las concentraciones altas después de 50% indican que el carbón tiene el potencial de producir coque. Por ello, el contenido de carbono fijo, es uno de los criterios importantes a determinar, ya que representa la porción de combustible que debe quemar en estado sólido (Zimmerman, 1979). Así, los resultados obtenidos, muestran valores entre 42.53% y 59.7% (gráfica 5), que comprueban junto con los valores de FSI, el potencial de producir coques de buena calidad.

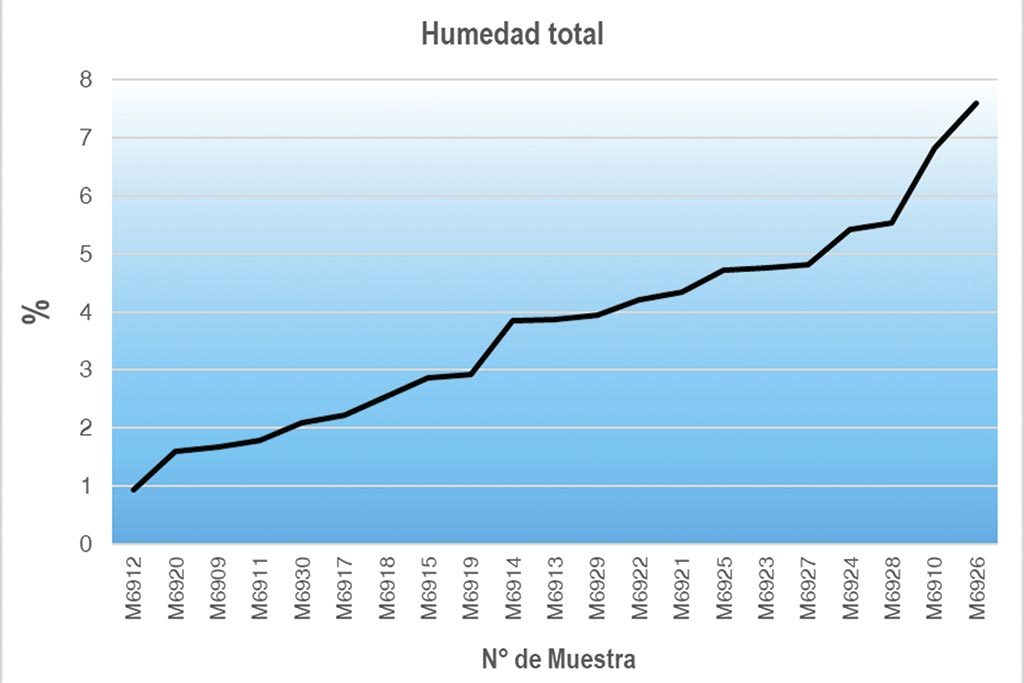

La humedad total de las muestras estudiadas, coincide directamente con un carbón bituminoso de alto a medio volátil (Teichmuller, 1966). Los resultados indican una humedad de 0.93% a 7.60% (gráfica 6).

En la segunda línea de investigación, se analizó la evolución de oferta y demanda de carbón en los mercados, donde la situación nacional reporta una producción de carbón en 2018, que representa apenas el 0.16%, del mercado global, esto significa que no alcanzamos ni un punto porcentual de la producción mundial. Con este indicador México califica como un productor de carbón minoritario. Esta baja producción de carbón registró un leve incremento del 4.2% en 2018, pasando de 14.30 Mt en 2017 a 14.90 Mt (BP, 2019). El incremento, aunque importante, aún es insuficiente, para satisfacer la demanda del mercado nacional, que ha tenido que importar carbón para cubrir el déficit de producción de carbón.

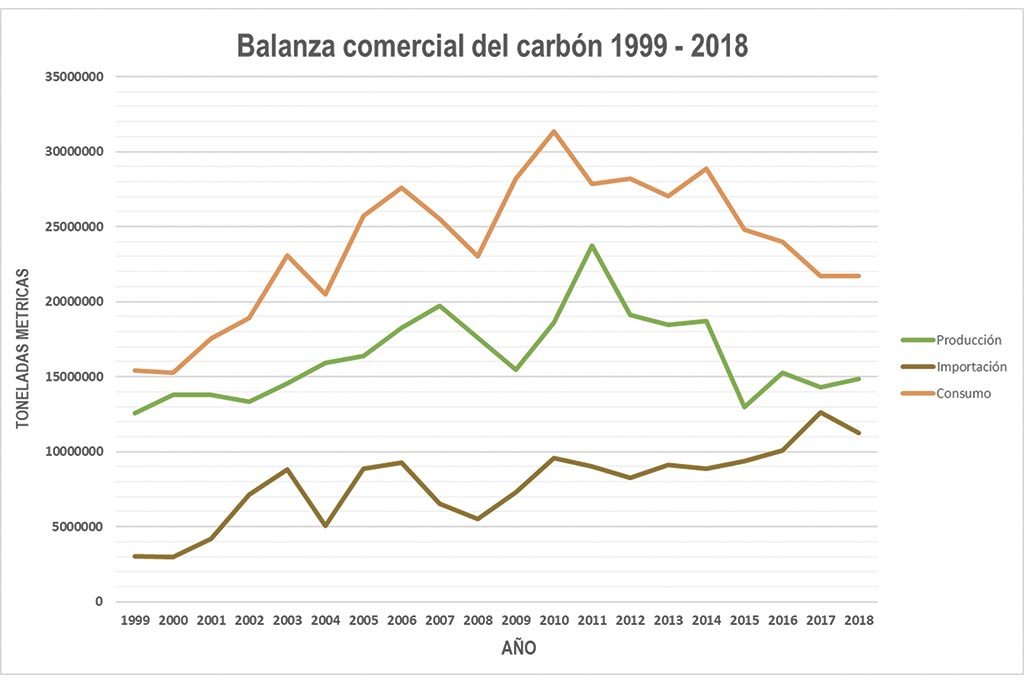

El tamaño del déficit de carbón en México (gráfica 7), se representó contrastando el historial nacional de la balanza comercial entre 1999 y 2018, registrando en el año de 1999, importaciones por 3.05 Mt de carbón, siguiendo la misma tendencia ascendente para 2006, donde el volumen aumentó a 9.28 Mt y en el año 2017 la importación fue de 12.64 Mt. Esta tendencia nos muestra un riesgoso déficit de producción en la balanza comercial del carbón del país y una dependencia del carbón importado, lo que significa un grave riesgo para la industria siderúrgica y carboeléctrica, que afecta notablemente la competitividad y la rentabilidad de estas.

Revisando los indicadores de la producción mundial de carbón, esta se incrementó en un 76% de 1992 a 2018 (BP, 2019). Solamente entre el año 2017 y 2018 se incrementó la producción de carbón en un 4% pasando de 8492.6 Mt a 8832.5 Mt.

Durante los últimos diez años, las importaciones de carbón metalúrgico han registrado un crecimiento importante de un 4.1% anual a nivel global, hasta alcanzar los 333 Mt en 2017 (CRU, 2018). Este incremento obedece a múltiples factores, principalmente el impacto que imprime el desarrollo y crecimiento de los países de Asia Pacifico iniciando por China, quien durante los últimos diez años ha incrementado sus importaciones de carbón metalúrgico a un ritmo anual de crecimiento de 33.9%, siendo el mayor importador con un 22% del total de la producción mundial.

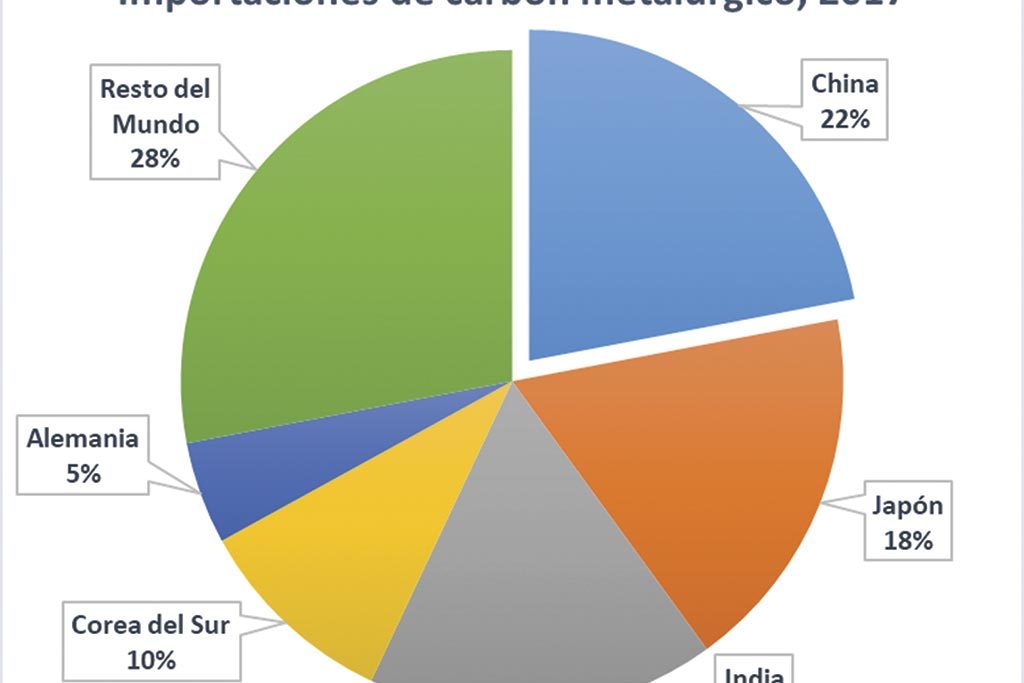

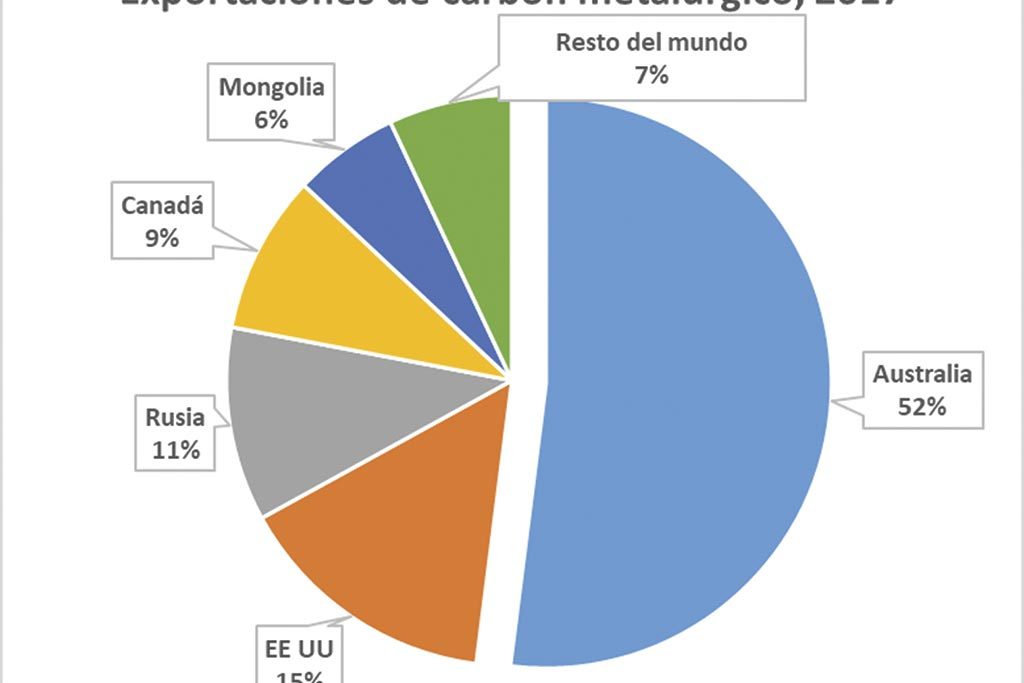

Los indicadores internacionales muestran que en el año 2017 los principales países consumidores de carbón coque importaron 333 Mt de carbón metalúrgico (CRU, 2018), principalmente China, Japón y la India (gráfica 8). Paralelamente, las exportaciones de carbón metalúrgico colocaron a Australia como el principal exportador, seguido de Estados Unidos de América y en tercer sitio, Rusia (gráfica 9).

Conclusiones

La Región Carbonífera de Coahuila, tiene la capacidad de crecer y desarrollar sostenidamente su industria minera del carbón si se inserta en el corto plazo en los mercados consumidores de carbón metalúrgico, coque y subproductos. Esta visión obedece a los indicadores que nos muestran que el Estado de Coahuila es y sigue siendo el principal productor de carbón metalúrgico en México, y aun con ello, la balanza comercial del carbón es deficitaria, lo que nos coloca en dos escenarios; a) existe un mercado doméstico que requiere carbón coque, carbón térmico y subproductos y b) el resto del mundo igualmente requiere para su industria millones de toneladas de carbón anualmente.

Las mineras MiPyME de la Región Carbonífera, tienen la capacidad para producir 3.5 Mt de carbón metalúrgico anuales. Esto representa apenas el 0.044% de la producción mundial de carbón. Lo que nos posiciona en un escenario de grandes oportunidades, ya que, si consideramos un incremento de la demanda de carbón a nivel global del orden de 4%, significa que el volumen extra, para el siguiente año sería del orden de 353 Mt, alcanzando una producción global de 9185.5 Mt. Integrando esta información, podemos calcular que la producción de carbón de la región, apenas representaría el 1.0% del incremento de la demanda anual de carbón.

Resolver la problemática económica y social de la Región Carbonífera, requiere de una alianza estratégica importante entre las MiPyME de la Región Carbonífera con empresas como TECK, Anglo American, BHP, Glencore, Bloomfield, o Riversdale, que actualmente están a la vanguardia en la producción de carbón y gracias al T-MEC o tratados internacionales, sería probable aliarse a estas empresas para crear un puente comercial entre los principales consumidores del mundo, asociados a los principales productores a nivel global, que actualmente son quienes producen el carbón que equilibra la balanza deficitaria de países como China, que a pesar de la notable expansión de su producción interna de carbón, tuvo un déficit de carbón de 94 Mt en el 2017 y cada año su demanda crece más que cualquier país.

Hoy, China requiere de grandes volúmenes para abastecer el enorme crecimiento de su industria siderúrgica y la industria minera de Coahuila podría insertarse en este mercado, a condición de crear los escenarios industriales e infraestructura para lograrlo.

Esta sencilla analogía nos indica que si la Región Carbonífera cuenta con carbón metalúrgico de buena calidad como ya lo discutimos en los resultados, sólo requiere de una suma de voluntades para lograr desarrollar la infraestructura que le permita aprovechar los momentos que vive la industria siderúrgica a nivel global y sumarse a estrategias como el reciente pronunciamiento de exportadores de carbón de los Estados Unidos de América, que manifestaron su intención de utilizar la infraestructura portuaria y ferroviaria mexicana para exportar su carbón, esto por conflictos con los estados de California, Washington y Oregón, que han bloqueado los permisos para embarcar carbón.

Ante esta realidad, el reto es adoptar un nuevo plan de negocio sostenible y sustentable para la industria minera local y toda la cadena de suministro con amplio contenido nacional, como una acción inmediata impulsada por los sectores, basada en estudios científicos, económicos y sociales, que encuentren armonía con la realidad actual y futura.

Es indispensable, migrar a nuevos modelos, evitando repetir las fórmulas anteriores y atrayendo a la región nuevos consumidores de carbón, productos y subproductos que reactiven la minería de manera sostenida. Este modelo será posible sólo si le damos valor agregado al carbón, produciendo productos y subproductos que tengan espacio en la demanda nacional y global, para insertar nuevamente a la minería del carbón en la dinámica industrial.

Cabe destacar que la minería del carbón metalúrgico no desaparecerá, por el simple hecho de que es necesaria para producir principalmente acero en la industria siderúrgica, que se requiere en todas las cadenas productivas del mundo. Por ello, un cambio de visión en la industria minera, obliga a dejar de depender de un mercado local que solo cuenta con menos de 5 consumidores y más de 50 productores de carbón, pasando a un mercado nacional y global, como única puerta de salida a nuevas oportunidades de negocio y genere el efecto tan anhelado del desarrollo sostenido en el corto y mediano plazo, provocando la estabilidad y desarrollo de los sectores.

Agradecimientos

Los autores agradecen al COECYT, por el financiamiento para llevar a cabo la investigación mediante el proyecto N° 09-04/04/ORD/2019 “Diversificación Sostenible Del Mercado Del Carbón Del Estado De Coahuila, Por Generación De Valor Agregado”. Asimismo, agradecemos al Centro de Investigación en Geociencias Aplicadas de la Universidad Autónoma de Coahuila por la caracterización de las muestras y por último, a la PRODEMI por su participación en las labores de gestión de muestras de carbón.

Referencias Bibliográficas

- AHMSA (2019): Nuestra Historia, página web oficial de Altos Hornos de México, S.A.B., Monclova, Coahuila. https://www.ahmsa.com/sobre-ahmsa/nuestra-historia/.

- ASTM D291. Standard Test Method for Cubic Foot Weight of Crushed Bituminous Coal, ICS Number Code 73.040 (Coals), 4 pp., https://www.astm.org/Standards/D291.htm

- ASTM D720. Standard Test Method for Free-Swelling Index of Coal, ICS Number Code 73.040 (Coals), 6 pp., https://www.astm.org/Standards/D720.htm

- ASTM D2961. Standard Practice for Single-Stage Total Moisture Less than 15 % in Coal Reduced to 2.36 mm [No. 8 Sieve] Topsize, ICS Number Code 75.160.10 (Solid fuels), 3 pp., https://www.astm.org/Standards/D2961.htm

- ASTM D3174. Standard Test Method for Ash in the Analysis Sample of Coal and Coke from Coal, ICS Number Code 75.160.10 (Solid fuels), 6 PP., https://www.astm.org/Standards/D3174.htm

- ASTM D3175. Standard Test Method for Volatile Matter in the Analysis Sample of Coal and Coke, ICS Number Code 75.160.10 (Solid fuels), 14 pp., Book of Standards Volume: 05.06, https://www.astm.org/Standards/D3175.htm

- ASTM D3302. Standard Test Method for Total Moisture in Coal, ICS Number Code 75.160.10 (Solid fuels), 10 pp., https://www.astm.org/Standards/D3302.htm

- ASTM D4239. Standard Test Method for Sulfur in the Analysis Sample of Coal and Coke Using High-Temperature Tube Furnace Combustion, ICS Number Code 75.160.10 (Solid fuels), 8 pp., https://www.astm.org/Standards/D4239.htm

- ASTM D5865. Standard Test Method for Gross Calorific Value of Coal and Coke, ICS Number Code 73.040 (Coals), 19 pp., https://www.astm.org/Standards/D5865.htm

- BP (2019): Statistical Review of World Energy, 2019, 68th edition, coal. 7 pp.

- Camacho-Guerra, L.F. (2020): Base de datos y productos para apoyar la ingeniería conceptual que construirá las estrategias de una ordenada y sustentable diversificación sostenible del mercado del carbón de la Región Carbonífera del Estado de Coahuila. Reporte de prácticas profesionales en el Centro de Investigación en Geociencias Aplicadas de la UAdeC, del programa de licenciatura de Ingeniero Geólogo, de la Universidad Autónoma de Zacatecas, Unidad Académica de Ciencias de la Tierra. Zacatecas, Zac., 93 pp.

- Camacho-Ortegón, L.F. (2009): Origine-Evolution-Migration et Stockage, des hydrocarbures dans le bassin de Sabinas, NE Mexique: étude intégré de pétrographie, géochimie, géophysique et modélisation numérique 1D-2D et 3D. Tesis Doctoral, Faculté des Sciences et Techniques, Université Henri Poincaré, Nancy I, Université de Lorraine, Laboratoire G2R UMR 7566 CNRS, Ecole Doctorale RP2E. Vandœuvre les Nancy, 388 pp.

- Cardenas –Zardoni, H., Muller Rodriguez, F. R., Segura, G. (2013): Cultura del Carbón, Facultad de Economía, Universidad Autónoma de Coahuila, Saltillo, Coahuila. 250 pp.

- CFE-PRODEMI (2012): Contrato Abierto de Comercialización, selección de fuentes, logística, control de suministros y entrega de 2.2 millones de toneladas de carbón, provenientes de fuentes seguras del Estado de Coahuila conforme al manual de procedimientos para la asignación de contratos de abastecimiento de carbón de los pequeños y medianos mineros del Estado de Coahuila publicado mediante el Decreto en el Periódico Oficial del Gobierno del Estado de Coahuila de Zaragoza de fecha 11 de enero de 2011. Contrato que celebran la Comisión Federal de Electricidad y la Promotora para el Desarrollo Minero del Estado de Coahuila. 28 pp.

- CRU (2018): Carbón metalúrgico, Caracterización y análisis de mercado internacional de minerales en el corto, mediano, y largo plazo con vigencia al año 2035. CRU Consulting, Contrato #: C-378359-003-2018, Santiago de Chile. 46 pp.

- ECE-UN (1998): lnternational Classification of in-Seam Coals, Economic Commission for Europe Committee on Sustainable Energy, United Nations, New York and Geneva, 1998, ENERGY/1998/19, 41 pp.

- Flores-Morales, R. (1993): San Felipe y el Hondo, cuna de la Región Carbonífera. Abastecedora de Coahuila, México. 75 pp.

- IEA (2019): COAL INFORMATION: OVERVIEW (2019 edition), INTERNATIONAL ENERGY AGENCY, 11 pp.

- Morado-Macías, C. (2003): Empresas mineras y metalúrgicas en Monterrey, México. 1890-1908, Parte II, Tres Plantas metalúrgicas, Archivo general del Estado de Nuevo Leon, Ingenierías, julio-septiembre 2003, Vol. VI, No.20, 53-61 p.

- Neven, V. (2020): The Global Economy Project, monitor global trends. https://es.theglobaleconomy.com/Mexico/coal_production/

- Obregon-Andria, L., y Muñoz-Loredo, G. (1988): Evolución de los carbones de Coahuila. Ciencia y Desarrollo, no. 79, año XIV, 71-81 p.

- Sacristán-Roy, E. (2006): Las privatizaciones en México. Economía UNAM, v. 3, no. 9. 54-64 p.

- Santamaría-Orozco, D., Ortuño, A.F., Adatte, T., Ortiz, U.A., Riba, R.A., y Franco, N.S. (1991): Evolución geodinámica de la Cuenca de Sabinas y sus implicaciones petroleras, Estado de Coahuila. Instituto Mexicano del Petróleo, Tomo I, reporte interno CAO-3508, 282 pp.

- Teichmuller, M. y Techmuller, R. (1966): Geological Causes of coalification. En: Coal Science Advances in Chemistry Series, # 55, (R. F. Gould, ed). American Chemical Society, Washington, D.C.,133-153 p.

- Tissot, B.P., y Welte D.H. (1978): Petroleum Formation and Ocurrence: A new Approach to Oil and Gas Exploration. Ed. Spring-Verlag Berlin Heidelberg, ISBN 3-540-08698-6 / 0-387-08698-6. 243 pp.

- Valdez-Moreno, G. (2001): Geoquímica y petrología de las rocas ígneas de los campos volcánicos Las Esperanzas y Ocampo, Coahuila, México. Tesis de Maestria, Instituto de Geología, Universidad Nacional Autónoma de México, Ciudad Universitaria, México, D.F. 141 p.

- Zimmerman, R. E. (1979): Evaluating and Testing the Coking Properties of Coal, Miller Freeman Publications, San Francisco, ISBN: 0879301112, 144 pp.

1Centro de Investigación en Geociencias Aplicadas, Universidad Autónoma de Coahuila, 5 de febrero 303-A, Col. Independencia, C.P. 26830,

Nueva Rosita Coahuila.

2Universidad Autónoma de Zacatecas, Unidad Académica de Ciencias de la Tierra. Avenida Universidad 108, Progreso, 98050, Zacatecas, Zac.

Email Autor; luis_camacho@uadec.edu.mx